El pasado 27 de Julio, la empresa TALGO S.A. ha presentado los resultados correspondientes al 1S de 2018. Recuerda que tenemos un tutorial para enseñarte a interpretar las cuentas de resultados.

Durante el 1S de 2018, TALGO declara beneficios por importe de 10 millones de euros, un decremento de 16 millones de euros, lo que representa un 61,62% menos que en el 1S de 2017.

Patrimonio Neto de Talgo

Asciende a 323,9 millones de euros, un incremento de 10,4 millones de euros, un 3,32% más que a cierre de 2017.

Su patrimonio neto representa el 38,89% de su total pasivo, anterior 37,21%

Mejora de su capacidad de financiación propia.

Ventas de Talgo

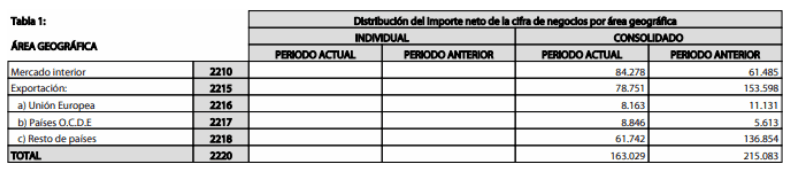

Declaran unas ventas de 163 millones de euros, con un decremento de 52 millones de euros, un 24,20% menos que en el 1S de 2017.

Por áreas geográficas, queda como sigue:

Sus exportaciones representan el 48,30% de su total ventas.

Por segmentos, queda como sigue:

Te recomendamos leer nuestro tutorial sobre ratios de actividad para más información.

Pasivos de Talgo

Su deuda financiera Neta asciende a 89,3 millones de euros, anterior 54,5 millones de euros.

Su deuda financiera bruta asciende a 284,8 millones de euros, con un decremento de 12,9 millones de euros con respecto al cierre del año anterior.

Capacidad de pago financiero de Talgo

Deuda financiera Neta / Ebitda: 1,55 (recomendable inferior a 2)

Costes de Talgo

Aprovisionamientos

Ascienden a 51,6 millones de euros, con un decremento de 40,4 millones de euros, un 43,91% menos que en el ejercicio precedente.

Los costes de aprovisionamiento sobre total ventas

| Actual | 31,67% |

| Anterior | 42,80% |

Personal

Los gastos de personal ascendieron a 54,7 millones de euros, con un incremento de 3 millones de euros, que suponen un 5,88% más que en el ejercicio anterior.

Los costes de personal sobre total ventas

| Actual | 33,54% |

| Anterior | 24,01% |

Otros Gastos de Explotación

Ascendieron a 27 millones de euros, un incremento de 0,2 millones de euros, que representan un 0,90% más que el ejercicio anterior.

Los costes explotación sobre Ventas representan

| Actual | 16,59% |

| Anterior | 12,46% |

Los costes totales sobre ventas representan

| Actual | 81,80% |

| Anterior | 79,27% |

Aumento de los costes totales sobre ventas en 2,53 p.p.

EBITDA: El ebitda asciende a 28,8 millones de euros, con un decremento de 19 millones de euros sobre el 1S de 2017, un 39,64% menos que su precedente.

EBIT: El resultado de explotación asciende a 18,7 millones de euros, un 50,90% menos que en el 1S de 2017.

Resultado Neto de Talgo

Durante el 1S de 2018, declara unos beneficios de 10 millones de euros, un decremento del 61,62% sobre su precedente.

El BAI (beneficio antes de impuestos) ascendió a 13,9 millones de euros, anterior 19,5 millones de euros, un 58,39% menos.

EBITDA sobre ventas

| Actual | 17,70% |

| Anterior | 22,22% |

EBIT sobre ventas

| Actual | 11,47% |

| Anterior | 17,70% |

FONDO DE MANIOBRA

Asciende a 379,5 millones de euros. Anterior 350 millones de euros.

BPA

Beneficio por acción: Actual 0,07 Anterior 0,19 euros

Para más información consulta nuestros tutoriales sobre Ratios de Liquidez.

Conclusiones

- Continua la tendencia negativa con:

- Disminución de ventas.

- Aumento de costes.

- Importante deterioro de sus márgenes.

- Aumento de su deuda financiera Neta, consecuencia de la pérdida de tesorería, ya que su DFB, disminuye.

- En el lado positivo, significar que la empresa mantiene su cartera de pedidos, en 2.739 millones de euros, con una leve bajada de 8 millones de euros.

A vigilar evolución de sus ventas, costes y márgenes.