El objetivo de este tutorial es explicar que es y como calcular el ratio de liquidez. Este ratio pertenece al conjunto de ratios financieros que hablamos anteriormente.

¿Qué es un ratio de liquidez?

El ratio de liquidez miden la capacidad de una empresa para hacer frente a sus obligaciones a corto y poder alertarnos sobre posibles problemas de cash flow. Los subdividiremos en cuatro:

1.- Fondo de Maniobra o Capital Circulante-Trabajo

Mide el importe que la empresa tendría disponible, después de pagar las deudas a corto. Un fondo de maniobra negativo no implica el fin de la empresa pero si nos indica problemas futuros de liquidez. A veces un fondo de maniobra negativo se equilibra refinanciando la deuda a corto y pasándola a largo, todo esto hay que tenerlo en cuenta a la hora de valorar este ratio.

Su fórmula es:

Fondo de Maniobra = Activo Circulante – Pasivo Circulante.

El resultante será un número absoluto, expresado en la moneda del balance.

2.- Ratio de liquidez General o corriente

Nos dice la cantidad de las deudas a corto que se pueden cubrir con partidas del activo.

Su fórmula es:

Ratio de Liquidez General = Activo Corriente / Pasivo corriente

El resultado no es un porcentaje, sino un número que nos indica la rotación o veces que podríamos cubrir dichas deudas.

Se puede interpretar que cuanto más alto el ratio mejor, no obstante esto podría significar un exceso de inversión propia y una mala gestión del efectivo, se estima que un ratio adecuado (y esto lo decimos con sumo cuidado porque depende de la empresa y del sector), estaría entre 1,5 y 2.

Como decíamos al principio hemos de confiar en los datos que nos aporta la empresa ya que no estamos dentro de la misma para poder verle sus “tripas”.

3.- Ratio de Prueba ácida

Nos dice la capacidad que tiene una empresa para afrontar el pago de las deudas a corto, con el activo corriente.

Este ratio define más fielmente la capacidad de afrontar las deudas a corto ya que se descuentan los inventarios, en un supuesto de quiebra, estos inventarios son los más difíciles de convertir en líquidos.

Su fórmula es:

Prueba ácida = (Activo corriente – Inventario) / Pasivo Corriente

Como en el anterior, el resultado es un número que expresa rotación o veces.

4.- Ratio de prueba defensiva

Mide la capacidad de la compañía para operar con sus activos en el corto plazo.

Su fórmula es:

Defensiva = (Caja y bancos / Pasivo Corriente ) * 100

Por último, dentro de los ratio de liquidez existen los llamados ratios de cuentas por cobrar, solo los mencionaremos, ya que forman parte de la buena gestión de la empresa y por tanto van dirigidos a la gestión interna de la misma, ya que se refieren a la gestión de cobros, que se dividen en dos:

1.- Promedio de cobro

(Cuenta por cobrar * días del año) / Ventas en cuenta cte., anuales

2.- Rotación de ctas. ptes.de cobro

Ventas anuales en cta. cte. / Cuentas a cobrar

Ejemplos de Ratios financieros de Liquidez

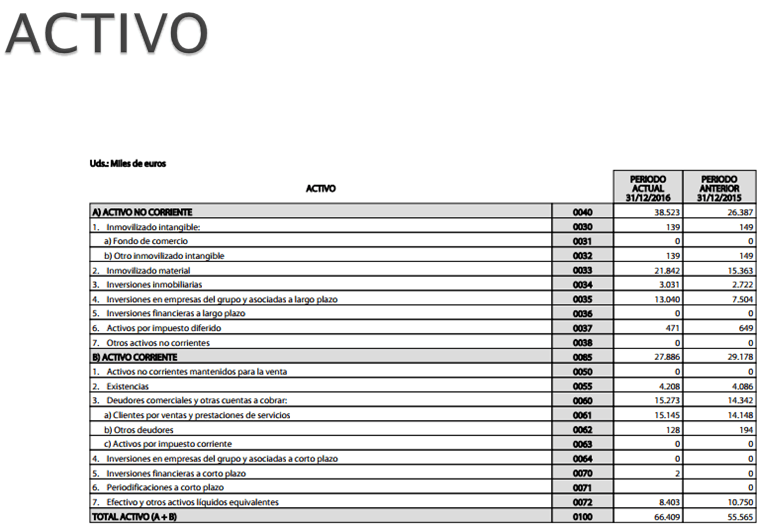

Tomamos como referencia en balance de una cotizada, en este caso Lingotes Especiales. Ver imagen Balance a cierre de 2016.

Fuente CNMV.

1.- Fondo de maniobra = 27.886 – 24.594 = 3.292 MM

2.- Liquidez General = 27.886 / 25.728 = 1,13

3.- Prueba defensiva = (8.403 / 24.594) *100 = 34,16 %

Cuanto mayor sea el porcentaje, mayor será la capacidad de hacer frente a sus deudas.

Y así haremos con el resto de ratios, tan sencillo como aplicar la fórmula propuesta para poder calcularlos.

3.- Prueba defensiva = (8.882 / 29.482) *100 = 30,12 %

No veo en Caja y bancos esa cifra 8.882, ni en Pasivo circulante 29.482.

Hola Luis, tienes razón, por error se consignaron los datos correspondientes al consolidado cuando en el ejemplo se han tenido en cuenta los del individual, procedesmosa su correción para evitar problemas de interpretación, Lo correcto es calcularlos sobre el consolidado, pero en cualqueir caso el ejemplo pretende explicar como se hace el calculo, que es lo que importa. gracias por tu aportación.

Buenos días, antes de nada muchas gracias por explicarlo todo de manera tan visual, es de agradecer de verdad.

Tengo una duda respecto al ratio de liquidez general: en la fórmula de arriba comentáis activo circulante/pasivo circulante, pero los datos que aparecen en el ejemplo los 47.412 según el balance consolidado de la CNMV es el Activo NO corriente, el corriente seria 29.482/25.728=1,14 por si podíais confirmarme que sea el AC/PC o es ANC/PC

De nuevo muchas gracias

Hola Alberto: la fórmula que determina el ratio de liquidez general es AC/PC, en el caso del ejemplo por error se ha consignado mal los datos y lo correcto seria, según el ejemplo:

AC= 27.886

PC= 24.594

O sea 27.886/24.594= 1,13

Lo importante es quedarse con la idea de como se hace el calculo y utilizar las masas patrimoniales correspondientes, independientemente del balance que se utilice o si hay un error.

Muchas gracias por tu aportación, procedemos asusbsanar el error.

Saludos.

Buenas tardes Luis,

Muchas gracias, sí si la idea es poder extrapolar todos estos conocimientos a más balances y cuentas de resultados pero como el dato que aparecía era el ANC ya me causaba la duda.

Un saludo